2023年户用光伏迎来风口,直流电弧火灾仍不可忽视

户用分布式光伏系统是指利用自然人宅基地范围内的建筑物,比如自有住宅,以及附属物建设的分布式光伏系统。户用分布式光伏系统通常具有安装容量小,低电压等级并网,备案及并网流程简化等特点。

经过了二十多年的发展,中国光伏产业已经实现了从“三头在外”到问鼎全球的超越,光伏产业也成为了极具国际竞争力的新兴产业。随着技术的进步,光伏度电成本逐年走低,在补贴退坡后,户用光伏仍然以其可观的经济效益,吸引着越来越多用户的安装。

一、户用光伏产业政策:十四五”期间,户用光伏增长空间巨大

户用光伏市场之所以火爆,离不开国家政策及补贴的助力。自2021年6月,国家能源局正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》后,分布式户用光伏燎原之势渐成,并迅速在全国各省铺开。2022年10月9日,国家发改委、国家能源局联合发文《关于实施农村电网巩固提升工程的指导意见(征求意见稿)》,明确了农村电网建设目标事关农村电网改造提升,意味着制约户用光伏并网的农村电网容量有限障碍有望清除。此外,国家能源局近期在答复政协提案时表示,将配合生态环境部等部门做好绿电交易、绿证交易与碳排放权交易之间的街接,研究将户用光伏纳入碳排放权交易市场。

根据全国人口普查数据:截至2022年末全国人口数为14.12亿人,其中农村人口为5.1亿,若按照每户4人、每6户具备1个适合安装光伏的屋顶计算,对应约6000万个屋顶,若按照平均每户屋顶装机20kW计算,对应可开发户用屋顶装机容量超过1000GW。

“十四五”期间,中国光伏产业将形成集中式与分布式并举的发展格局,在产业政策推动下,户用光伏的增长空间巨大。

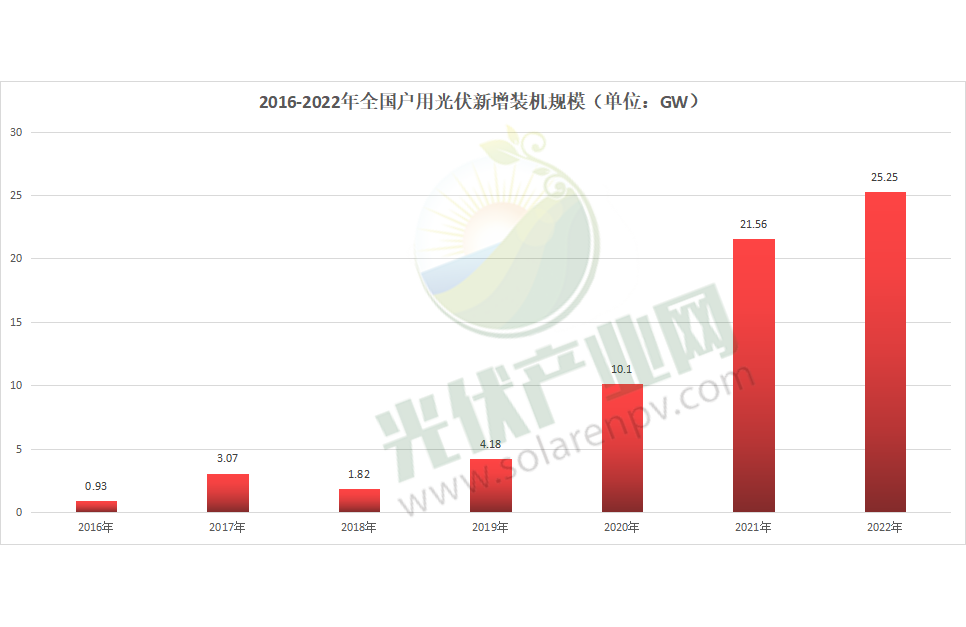

二、户用光伏装机容量:2022年新增装机25.25GW,约350万户

2021年我国光伏装机的一大特点是分布式新增装机首次超过了集中式,约占全部新增光伏发电装机的55%,户用光伏新增约占全部新增光伏发电装机39%,2022年我国户用光伏市场依旧强劲,2月17日,国家能源局发布《2022年光伏发电建设运行情况》,数据显示,2022年光伏新增装机87.41GW,分布式光伏新增装机51.11GW,这是继21年后分布式光伏新增连续第二年超过集中式光伏。

在分布式光伏新增突破50GW的大关口下,户用光伏贡献了超一半数值,新增装机达到25.25GW,刷新21年新增21.59GW以来的历史新高,同比增长17%,创下新增纪录。国内累计装机量接近70GW,约等于350万户,每年可发绿电达700亿度。

三、户用光伏区域分布:河南、河北、山东位列前三,合计占比超60%

按照地域分布来看:户用光伏装机中,河南、河北、山东为装机规模的前三名,新增装机量依次为6.91GW、5.06GW和4.26GW,合计占全部户用新增装机规模的64%,是户用装机的领头军。

四、户用光伏竞争格局变化:新入局者众多,一线品牌不少于15家

当前,户用光伏市场已经成为每家企业都不容忽视的市场,天合、东方日升、隆基、阳光电源、晶科、正泰、阿特斯、晶澳等纷纷推出户用光伏品牌,毫无意外无不在彰显户用光伏品牌化、专业化的发展态势。

据不完全统计,目前户用市场一线品牌已经不少于15家,民企方面有天合的天合富家、东方日升的升阳光、隆基的向日葵、阳光电源的阳光家庭、正泰的正泰安能、晶科的晶能宝、阿特斯的太阳花园、晶澳的晶澳兴家、中来股份的中来民生等等。

户用光伏市场作为重要的供电及补充能源形式正在持续“升温”,而在户用光伏爆火的局面之下,国家电投、国家能源集团、华能等央国企也在加速布局。

从当前市场格局来看,随着电力央企、地方国企的进入,我国户用光伏市场已经一改过去的光伏企业“孤军奋战”的局面,形成了“央企+国企+光伏企业”共进的发展模式。

能源央企、地方国企财力雄厚,有着较为成熟的建设和运维模式,它们的进场给户用光伏市场注入了新的活力,相信在新的竞争格局之下,2023户用光伏将迎来新风口。

五、户用光伏装机量的增加,安全将引起特别重视

由于光伏组件安装在老百姓的屋顶之上,一旦发生安全事故,不仅仅是财产损失,更有可能引起人身伤亡,所以更应该重视。直流电弧是光伏电气火灾的重要诱因,占比高达60%以上。因此,国家能源局出台了征求意见稿,北京、深圳、东莞、嘉兴海宁等地,均发布了文件,要求分布式光伏(电压>120V时)必须安装直流电弧保护断路器或是相关功能。民用建筑设计规范GB51348中,也推荐在光伏中安装相关的直流电弧保护断路器等产品。

光伏高质量发展,让全国人民用上安全的光伏!!!